• 20132 просмотра

Жизнь в кредит, или Смерть в долговой яме

Бывший энергетик, а ныне правозащитник Жамбул Тулегенов из Алматы уже 5 лет защищает в судах интересы заёмщиков. Он считает: банки пользуются неграмотностью людей и приписывают им несуществующие долги. Он разоблачил уже не один банк. Сейчас в Актобе он отстаивает интересы 30 должников. Суммы исчисляются сотнями тысяч и даже миллионами.

Бывший энергетик, а ныне правозащитник Жамбул Тулегенов из Алматы уже 5 лет защищает в судах интересы заёмщиков. Он считает: банки пользуются неграмотностью людей и приписывают им несуществующие долги. Он разоблачил уже не один банк. Сейчас в Актобе он отстаивает интересы 30 должников. Суммы исчисляются сотнями тысяч и даже миллионами.

– Когда я пригласила для участия в судах Жамбула Тулегенова, предполагалось рассмотрение 27 дел. Сейчас их уже 30, и это число, думаю, будет расти, – говорит руководитель общественного объединения «Жалгыз баспана» («Единственное жилье») Гульжамал Аймагамбетова. – Истцы – должники банков, которые брали кредиты на жилье, машины, мелкие предприниматели, заложившие квартиры, чтобы закупить товар. Они подписали договора с банками, их мы не оспариваем. Речь о незаконных пенях, процентах, неправильном исчислении «годовых». Жамбулу Тулегеновичу уже удавалось доказать это в судах Астаны, Алматы, добиться мирового соглашения, теперь мы пригласили его к нам. После одного из процессов в Алматы Тулегенова жестоко избили, но он продолжает заниматься «банковскими» делами.

Из-за долгов – в психушку

Одна из подзащитных Тулегенова – бывший врач.

– В 2007 году она купила квартиру. Взяла в банке кредит под 14%. Заплатила 3 миллиона, еще 5 миллионов осталась должна, – рассказывает Гульжамал Аймагамбетова. – У женщины ребенок-инвалид. Сначала она аккуратно каждый месяц платила по 68 тысяч тенге. В 2009 году попросила отсрочку. Банк пошел навстречу, разрешил платить в месяц по 38 тысяч. В результате она осталась должна еще больше, но об этом женщина узнала не сразу. Оставшуюся часть кредита ей оформили уже под 20%, начислили пеню, и это грубейшее нарушение. Женщине из банка звонили домой, на работу, от нее ушел муж, женщина попала в психушку. Сейчас она без работы, моет где-то вагоны. По этому делу мы хотим требовать возмещения морального вреда.

– Есть один госслужащий из Айтекебийского района. Жена бухгалтер. Она работала в банке, потом его закрыли. Они в кредит купили квартиру в городе. Выплатили 3 миллиона, а основной долг 6 миллионов так и висит. Каждый месяц банк у них брал деньги за индексацию тенге. И таких случаев много. Есть предприниматели. Женщина взяла в кредит 50 тысяч долларов. У нее торговые точки. Она заложила квартиру отца. Платила, платила, и сейчас ее долг перед банком 57 тысяч долларов!

– Мы не оспариваем сами договора. Мы оспариваем графики погашения займа, – говорит Жамбул Тулегенов. – Суммы, в них начисленные, не соответствуют сумме, указанной в договорах. Долги начислялись сверх этого. Договоров на пеню нет. Договоров на удержание комиссии при выдаче кредита тоже нет. Акты сверки отсутствуют. Вчера рассматривалось дело о переплате заемщиком 420 тысяч тенге. Он брал в кредит 4 миллиона. Я спрашиваю: «На основании чего вы требуете с него деньги?». Выясняется, оснований нет.

Повсеместно банки нарушают закон о банковской деятельности. Они указывают в графике погашения задолженности процентную ставку вознаграждения по итогам года. Методика расчета процентной ставки клиенту остается неизвестной. Постановление правления Нацбанка №293 от 20.09.93 года, которым утверждены правила начисления вознаграждения и формула его расчета, игнорируются. Банки вводят свои, выгодные им формулы, и с первого дня получения кредита загоняют человека в кабалу.

За 5 лет я написал 3 книги о методике расчета банковских кредитов. В валютном поле, тенговом и смешанном. Я изучил более 70 договоров, кроме тех, что рассматривали в суде. Ни по одному из них банки не выполняют свои обязательства.

Почему кредит «шаровый»?

– Есть разные методы кредитования. Чаще всего банки используют так называемый «шаровый», – говорит Жамбул Тулегенов. – Предположим, шар – это заем, на нем сверху начисленная прибыль. Банк забирает сначала прибыль и незаконно взысканные суммы, а затем требует долг.

У Министерства юстиции есть департамент правовой информации, который имеет свои центры в крупных городах. Мало кто, беря кредит, догадывается обратиться туда. Всю информацию о правилах кредитования я брал оттуда, тщательно изучал. Кроме этого я обращался к ученым-экономистам КазГУ, Казахского педагогического университета, Алматинского экономического института и в Академию банковского дела. Интересовался, какая разница между понятиями «10% в год» и «10% годовых». Оказалось, есть, и большая. Если человек берет кредит под 18 процентов годовых на 12 лет, он должен выплатить банку всего 18 процентов от суммы кредита, а не платить проценты на оставшуюся сумму кредита каждый год.

Зачем нужен финансовый суд

– Я встречался с сенаторами. Ставил перед ними вопрос о необходимости открытия финансовых судов. Дела о банковских кредитах должны рассматривать специальные судьи. Не те, кто решает имущественные споры или рассматривает гражданские дела. Это разные вещи. В Алматы финансовый суд уже есть.

– 30 заемщикам, которых вы защищаете, грозит выселение из квартир?

– Нет. Некоторых хотели выселить, но ОО «Жалгыз баспана» отстояло их право на жилье согласно 321 статье Гражданского кодекса. Банки могут ставить вопрос о выселении, если только жилье передали третьим лицам, изменили планировку квартиры, дома или недвижимость уничтожили. Требовать долг, пока не истек срок, на который брали кредит (это могут быть и 20 лет), банк не может. Он имеет право требовать только текущую задолженность.

Мировое соглашение с соседкой

– Вы по специальности инженер-энергетик. Как получилось, что вы занялись банковскими спорами?

– Моя соседка взяла кредит и не могла рассчитаться. Я стал изучать дело, понял, что банк не прав и стал на защиту соседки. С нее незаконно требовали 370 тысяч тенге. В договоре и в графике погашения займа не была указана процентная ставка. Это серьезное нарушение. Спор закончился тем, что нам предложили мировое соглашение. После этого ко мне стали обращаться люди, я занимался их делами.

Кредитная политика банков должна быть в рамках закона. Тогда люди не будут поджигать себя, выбрасываться с балконов. Это же молодые люди, они должны создавать семью, открывать дело, работать на экономику страны. Действовать законно выгодно и банкам, и государству. Деньги будут быстрее возвращаться, совершать оборот, в стране не будет такой инфляции.

Откуда у эксперта борода

– Когда я начал заниматься кредитными делами, стал изучать документы, так этим увлекся, что побриться было некогда. Оказывается, так и у художников бывает. Они отпускают бороду, когда увлечены какой-то работой.

– Какая квартира у известного борца за квартиры?

– Небольшая, в пригороде Алматы. Супруга моя на пенсии, но работает. Она замдиректора школы для одаренных детей. Сын и дочь взрослые. Конечно, они за меня переживают. Я непростые дела веду. Но моя семья давно поняла, что я от своего дела не откажусь. Мне 71. Раньше жил в Харькове, потом вернулся в Алматы. Трудился в системе «Казсельхозтехники». Оттуда вышел на пенсию. Бешеных гонораров я не имею. Я получаю радость оттого, что помогаю людям.

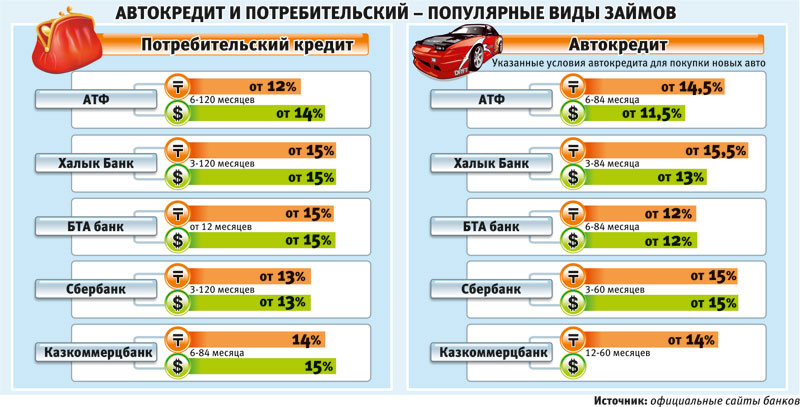

За кредит $34 000 банк взял вознаграждение $110 000

Манарбек Мынбаев,

кандидат юридических наук:

– В соответствии с требованиями ст. 127 Гражданского кодекса денежная единица в Казахстане – тенге. Следовательно, и договора банковского займа должны заключаться в тенге. На практике немало случаев, когда банки кредиты для приобретения жилья выдают в долларах. На мой взгляд, это чревато для клиента. Ко мне недавно обращался заемщик, который в 2007 году взял кредит в долларах США. Тогда доллар стоил 125 тенге по курсу Нацбанка, а сейчас – 150. Разница в стоимости валюты легла на клиента. В целом заемщик взял в банке 34 тыс. долларов США, а обязан был погасить 34 тыс. долларов основного долга и вознаграждение – 110 тыс. долларов США! Поэтому, беря кредит, лучше советоваться с финансистами. В банковских условиях может разобраться не всякий юрист и экономист.

При подписании договора банковского займа надо обращать внимание на график погашения займа. Банку выгодно, чтобы заемщик сначала погасил сумму вознаграждения, а потом основной долг. В некоторых случаях по графику погашения займа суммы вознаграждения начинаются с максимальной и идут на понижение, а сумма основного долга вначале меньше, а в конце идет в сторону увеличения. Почему так делается? В случае, если заемщик не в состоянии рассчитаться с кредитом, и дело дойдет до суда, то суд может уменьшить сумму вознаграждения, а основного долга нет.

Стоит знать, что согласно внесенным изменениям в закон о банках штраф и пени за нарушение обязательства по возврату суммы займа или вознаграждения не могут превышать 0,5% от суммы просроченного платежа за каждый день просрочки, но не более 10% от суммы выданного займа за каждый год действия договора.

Люди чаще обращаются к адвокатам не тогда, когда оформляют кредит, а когда дело доходит до продажи залогового имущества. По законодательству в случае непогашения займа в срок, банк имеет право обратить взыскания на залоговое имущество не только в судебном порядке, но и во внесудебном. То есть самостоятельно реализовать залоговое имущество. Порядок реализации определен Законом «Об ипотеке недвижимого имущества». Поэтому на всех этапах заемщику следует консультироваться с юристами. Согласно ст. 24 закона, удовлетворение требований залогодержателя во внесудебном порядке невозможно, если для ипотеки недвижимого имущества требовалось согласие другого лица или органа, и такое согласие не было получено или предметом ипотеки является недвижимое имущество, находящееся в общей собственности, и кто-либо из его собственников не дает письменного согласия на удовлетворение требований банка во внесудебном порядке. Также если предметом ипотеки является жилище или земельный участок с расположенным на нем жилищем, являющиеся обеспечением по договору о предоставлении микрокредита (кредита), заключенного физическим лицом с микрокредитной организацией. В таких случаях взыскание на заложенное имущество обращается только по решению суда.

Берёте ли вы ссуду в банке?

Марат,

частный предприниматель:

«Кредит брал давно. Для ремонта квартиры и для развития собственного дела. Суммы были маленькие, но проценты были очень высокими – 18%. Поэтому стараюсь не обращаться в банки».

Жанабиль,

вахтовик:

«Небольшие кредиты удобны. Пару раз брал большие суммы. На ремонт квартиры брал 500 тысяч. Уже выплатил полностью. Последний взял 3 года назад на машину – 1 миллион тенге. До сих пор выплачиваю».

Иван Алексеевич,

пенсионер:

«Нет, не пользуюсь. А зачем оно мне? Молодежи кредиты нужнее. Но только это совсем невыгодно. Слишком большие ставки – 16-18%. У меня депозит пенсионный есть. Вот если бы у депозита были такие ставки, как у кредита, было бы гораздо лучше...»

Ануара,

жительница города:

«Я сама много раз брала кредиты и для своих детей, и для своих нужд. Могу сказать с уверенностью, что это выгодно только банкам. С другой стороны, это удобно, если тебе не у кого взять взаймы. Но такое удобство дорого обходится».

Павел,

водитель:

«Мне приходилось обращаться в банк. Я разочарован. У банков грабительские проценты на кредиты. Сейчас я рассчитался со всеми банками и не хотел бы сталкиваться с ними. Но если будет некуда обратиться, то опять пойду брать ссуду».

Фарида,

домохозяйка:

«Стараемся брать только маленькие суммы на полгода. Но это в основном потребительские кредиты на бытовую технику. Брали кредит на свадьбу. А вот большие кредиты на квартиры или машины очень невыгодны. Люди много переплачивают. Но без них не обойтись».

Вера,

кассир:

«Уже в 4 раз берем потребительский кредит на бытовую технику, мебель. Некоторые берут кредит, чтобы погасить другой. Но мы укладываемся оплачивать проценты, хотя они и большие. Конечно же, люди должны рассчитывать свои финансовые возможности и не влезать в долги».

Ольга Васильевна,

бывший медработник:

«Раза 2-3 обращались в банк за кредитом. Брали большие суммы для покупки квартиры. Но смогли погасить ссуду преждевременно. Разумеется, проценты кусаются, но когда безвыходное положение, деваться некуда. Все равно лучше обходиться без кредитов».

-

В Туркменистане назначены досрочные выборы: Бердымухамедов принял "решение о себе"

1.2,3 президент Туркменистана, эволюционный процесс второго президента, эволюция бывает и так. -

Сергей Морозов провел дуэль взглядов с бразильским бойцом (видео)

Хороший бой гладиатор смотреть будем. Шоу. Пари между собой (500,1000 тенге ,это небольшие деньги, но очень интересно и захватывающе) Дамы и Господа ,делаем ставки. -

Будет ли в реке Сазда вода в 2022 году?

Дамы и Господа ,что за тишина? У вас столько вопросов и реплик к облакиму, а тут тишина. Люди понимают ,что облаким Ондасын Уразалин назначен президентом... -

Будет ли в реке Сазда вода в 2022 году?

Разговорился сегодня с Германией. Там у них полным ходом дорожает всё. Особенно бензин сильно подорожал, мясо, короче продукты питания. У нас в городе тоже поднимутся... -

Для кого работают народные избранники. Мнения актюбинцев

Ну и где же главная информация - чем они должны заниматься, и где их искать? -

Будет ли в реке Сазда вода в 2022 году?

Рабочие дни акима Актюбинской области Ондасын Уразалина. -

Из-за ЧС не было интернета, а «Байнур и П» выставил полный счет. Почему?

Как в анекдоте, не прокатило..., вычёркиваем :) -

Для кого работают народные избранники. Мнения актюбинцев

Может сам депутат напишет пару дней свое депутатства. Было бы познавательно почитать на диване. -

Для кого работают народные избранники. Мнения актюбинцев

Просто мнение: вы же понимаете, что с улицы гражданина не возьмут. Все имеют бизнес, знакомства, группы, кланы. У многих там уже прописка, днюют и ночуют.... -

Увеличат ли казахстанским школьникам учебный год?

А чем плоха советская система образования? От неё только что и осталось - это 34 учебных недели, всё остальное похерили. При прежней методике преподавания, оценочной...

Комментарии 0